初めて男性で育休を取る方へ、育休中は育児休業給付金があるからといって安心していませんか?

実は給付金には落とし穴があるのです。

それは

給付金は毎月一回支給されるものではありません。

しかも最初の支給は、育休開始から2,3ヶ月あとにやってきます。

なので育休開始から2,3ヶ月は収入ゼロで生活することを覚悟しておかなければなりません。

この記事ではその理由をわかりやすく解説します。

あわせて、育休生活序盤の収入ゼロ期間を迎えるにあたってどんな準備をしていけばいいのか?

基本はお金を貯める、出ていくお金を減らす

です。

もう少し具体的なところまで、踏み込んで実体験も交えてご紹介していきます。

もくじ

育児休業給付金の落とし穴

そもそも育児休業給付制度とは?

厚生労働省の保険制度で、雇用保険加入者が育児休業するとお金を支給してくれます。

支給条件・支給額は、ざっくりいうと以下のような感じです。

ただし、がっつり育休を取る場合とちょこちょこ取る場合では支給条件や支給額が異なります。

以降はがっつり育休を取る場合について書きます。

(僕の場合は3ヶ月半取ったので...)

これだけ知っていれば大丈夫です。

ハローワークへの申請は会社が行うことになっています。(個人でもできるが)

詳しく知りたい方はこちらをご覧ください。(厚生労働省 育児休業・介護休業パンフレット)

https://www.mhlw.go.jp/bunya/koyoukintou/pamphlet/pdf/ikuji_h28_11_02.pdf

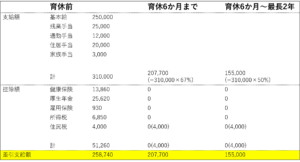

支給額の例

給料の67%になると生活苦しくなるかというとそうではありません。

なぜなら、所得税、厚生年金などの支払いが免除されるからです。

例を見ながら、育休前と育休中でどれくらい手取りが変わるか見てみましょう。

育休の支給額は過去6か月の平均支給額(残業手当なども含めた額)に67%か50%をかけた額になります。

そして健康保険、厚生年金、雇用保険、所得税は支払不要となるため0円です。

ここで注意したいのは住民税!

「給付金からは控除されない=支払い免除」ではないということ。

控除されないだけで自分で支払う必要があります。

なのであえて0のとなりにカッコで残してあります。(会社が立て替えてくれる場合もあります。)

といった具合で67%の支給であれば、育休前の手取りの80%くらいもらえます。

上記は例でしたが、実際に支給を受けてみてホントに80%くらいでした。

これくらいあれば結構生活できます。

ありがたい国の制度ですね。

いつ支給されるかわからないという落とし穴

さてここからが本題です。

育児休業って給付金があっていいじゃん、と思ったら落とし穴があります。

それは支給が2,3ヶ月遅れてやってくる、しかも基本的に2ヶ月に1回なのです。

なぜかというと理由は2つあります。

- 支給申請時に、申請書の記載内容を確認できる書類を会社が提出しなければならない。

⇒書類とは賃金台帳や出勤簿など、育休期間中(2ヶ月間)の無給だったことを証明するもの

⇒2ヶ月間待たないとこれらの2ヶ月無給だった証拠は作れない。 - 給付金制度が原則として2ヶ月に1回支給することになっている。

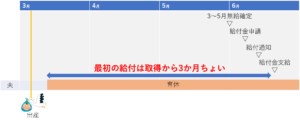

百聞は一見に如かず、私の場合を図示するとこうなります。

ここで言いたいことは、給付金は給料感覚で受給できるものではないということです。

だから「給付金制度があるから働かなくても結構もらえるんだ!じゃあ育休取っちゃおう!」というのは早計です。

妻の分と合わせて育休中の収入はこんな感じになります。

育休取得後の1ヶ月目(4月下旬)には給与所得がありますが、その後2ヶ月間(4月下旬~6月下旬)は収入ゼロでした。

おかげで育休1.5ヶ月~約3ヶ月(6月下旬の1回目支給)は金欠、そして超金欠になりました。

3ヶ月目にようやく1回目の給付金が入ってきます。

この他にも産休給付金、ボーナスがあって家計は急回復…。

コンスタントに収入があるって大事だなと肌で感じました。

1回給付されれば、その後は2ヶ月おきに2ヶ月分の給付金を受け取れますので生活は安心です。

さらなる落とし穴!育休中でも税金の支払いはある

さらに気をつけなければならないのは、社会保険料などは免除だけど、税金(住民税、自動車税、固定資産税)の支払いがあるということです。

2ヶ月に1回しか収入がないので手元にお金がない状態なのですが、そんなことなどお構いなしに納付はやってきます。

以下の月には注意しましょう。

- 6月、8月、10月、1月の月末:住民税

- 5月末:自動車税・固定資産税

私たち夫婦のケースでは5月は超金欠だったのですが、そこに追い打ちをかけるが如く税金の納付がやってきました。

泣きっ面に蜂でした…。

なお、住民税は立て替えてくれる会社とそうでない会社があります。

立て替えてくれると育休中の支払いがないので楽ですが、育休復帰後に給与と相殺されるので復帰後の生活が苦しくなるかもしれません。

ちなみに給付金は非課税なので翌年度の所得税、住民税は確実に下がります。

(お金はないときには出ていくし、あるときには減らないという…まったく変な話です。)

育休から復帰後にも落とし穴

育休復帰後にも落とし穴が。

それは復帰したその月は給料が出ないこと。

仕方がないのですがここでも1ヶ月間収入ゼロで我慢しなければなりません。

育休中に金欠にならないための対策

では育休に備えてどんな対策をしたらよいでしょうか。

ここでは3つの対策を提示します。

1. 事前にお金を準備しておく

上記のように育休序盤は2,3ヶ月収入がありません。

なのでそのような状況でも家計が回るように事前にお金を準備しておくことが必要です。

出産時にも色々費用はかさみますが、その後の生活も考えておきましょう。

ではどれくらい蓄えておけば良いのかというと、生活費3ヶ月間分あれば安心です。

最低限必要な生活費は、食費・日用品費・水光熱費・固定費(通信費・保険など)です。

余裕があれば、レジャー費・被服費・お小遣いといったところも蓄えておくと良いでしょう。

家計を見直す

蓄えておくことも大事ですが、毎月の支出を減らすことも大事です。

特に固定費には敏感になりましょう。

1万円の支出を減らすことは、1.3万円程度収入を増やすことと等価です(税金があるので)。

食費やお小遣いを減らすというのは、生活がひもじくなるので最後の手段です。

通信費は、大手キャリアの人なら格安simに切り替えることで大幅に削減できます。

ちなみに私は毎月1500円以下です。

保険は人生の大きな買い物ランキングtop5に入ります。

本当に必要か見極めて不要な保険は解約しましょう。

支払を先延ばしにする

2か月に1回しかお金が入ってこないと、どうしても手元にお金がなくなる場合があります。

そんなときには支払を先延ばしにするのもありです。

一番簡単なのはお小遣いの先延ばし。

お小遣いはちょっと我慢すれば生活を維持できるので手がつけやすいのではないでしょうか。

(減らしたりなくしたりすると悲しくなるので避けた方がいいと思います。)

買い物はクレジットカードで分割払いにするというのも手です。

2回分割までなら手数料がかかりません。

ただし、3回以上の分割は金利手数料がかかるのでオススメしません。

ましてリボ払いは絶対にオススメしません(金利15%以上なので借金と変わらない!)。

もちろん、これらのほかにも対策はあると思います。

あなたなりのやり方で準備してみてください。

「育休取ったけどこんなはずじゃなかった…」とならないよう、幸せな育休生活を送れるよう準備していただければと思います。